個人事業主で確定申告する際、経費や青色申告特別控除、社会保険料控除など収入から色々な控除を行って最終的に納税金額が算出されるが、どういう流れで控除が行われるかを説明する。

注意事項

自分の理解のためにまとめただけで、誰かに相談したわけでもないので間違ってる可能性があることはご了承ください。

記載内容は 2022/2 時点のものなので、将来的に状況が変わっている可能性はあります。

これ書いた人の状況

去年から個人事業主で IT をやっている。確定申告は初めて青色申告やったところ。

株もやってるので株式の譲渡益の扱いについても注意点を記載。

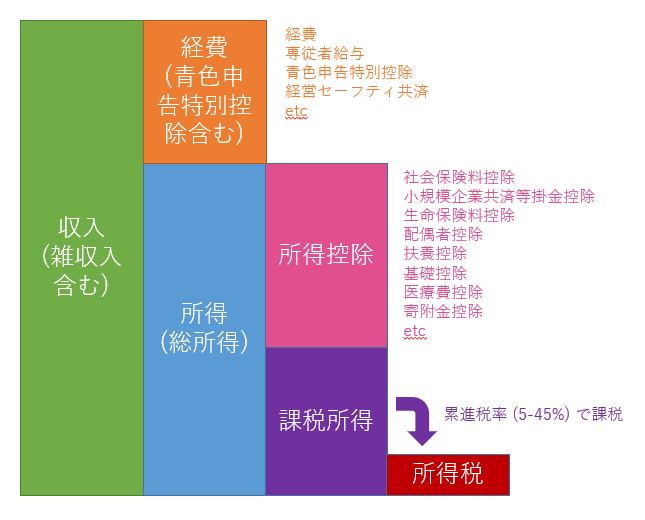

所得税の算出フロー

所謂、確定申告で提出する納税額。国に対して納める税金。

まず収入があり、以下のように経費や所得控除を引いていき、最終的に納税金額が算出できる。

後述する住民税、国民健康保険料の算出も、基本的な考え方は同じ。

- 収入 - 経費 = 所得

- 所得 - 所得控除 = 課税所得

- 課税所得 x 税率 = 納税金額

経費項目の詳細

| 項目 | 控除額 | 説明・注意事項 |

|---|---|---|

| 経費 | 経費計上分 | 事業の経費 |

| 専従者給与 | 設定した青色専従者給与分 | ・届け出をした家族の給与 ・給与額は自分で設定する ・配偶者・扶養控除とは両立できないので注意 |

| 青色申告特別控除 | 最大 65 万 | e-Tax or 電子帳簿保存していない場合は 55 万 |

| 経営セーフティ共済 | 最大 240 万 | 掛け金は全額経費にできるが、解約時には全額がその年の所得になるので注意。毎年の収入に波がない場合、ただの先延ばしにしかならない。 |

所得控除項目の詳細

| 項目 | 控除額 | 説明・注意事項 |

|---|---|---|

| 社会保険料控除 | 前年納付金額 | 支払った保険料・掛け金全額 (配偶者や扶養親族分も含む) ・国民健康保険 ・国民年金 ・国民年金基金 (掛け金上限は iDeCo と合算) ・介護保険 ・厚生年金 |

| 小規模企業共済等掛金控除 | 最大 84 万 (小規模企業共済) 最大 81.6 万 (iDeCo) |

・小規模企業共済、iDeCo 共に、掛け金全額 ・iDeCo の掛け金上限は国民年金基金との合算 |

| 生命保険料控除 | 最大 12 万 (4 万 x 3) | 下記カテゴリで、それぞれ最大 4 万円の控除 (8 万円の保険料支払時) ・一般生命保険 ・介護医療保険 ・個人年金保険 |

| 地震保険料控除 | 最大 5 万 | 支払った保険料全額 (自宅兼事務所の場合は按分が必要) |

| 寡婦、ひとり親控除 | 27-35 万 | 未婚のひとり親が利用可能 |

| 勤労学生、障碍者控除 | 27 万 | 確定申告をする本人が勤労学生または障碍者の場合に利用可能 |

| 配偶者控除 | 13-48 万 | ・青色専従者とは排他 ・確定申告をする本人の所得が 1,000 万以下の場合に利用可能 |

| 扶養控除 | 38-63 万 (x 扶養人数) | ・青色専従者とは排他 ・扶養親族がいる場合、その人数分利用可能 |

| 基礎控除 | 48 万 | 所得金額 2,400 万以下なら適用 |

| 雑損控除 | 災害や盗難での損害時に利用可能 | |

| 医療費控除 | 最大 200 万 | ・10 万円を超えた医療費が対象 (保険金の受取金額も除外) ・セルフメディケーションとは排他 |

| 寄附金控除 | ふるさと納税もこのカテゴリ |

個人的なお勧め控除項目

小規模企業共済、生命保険、iDeCo or 国民年金基金は最優先での検討項目になる。 それぞれ最大まで控除を使えれば、これだけで 84 + 12 + 81.6 = 177.6 万円の控除ができる。

他、青色専従者、配偶者、扶養も可能な限り使用したい (年金暮らしの親がいるなら、青色専従 or 扶養に入ってもらうなど)。

なお、経営セーフティ共済については効果だけ見ると年に最大 240 万円経費にできるので非常に強力に見えるが、解約時には掛け金全額が所得として返ってきてその年の課税対象になるので使い方が難しい。 収入に波がある場合は、利益が大幅に出た年に掛け金増額し、少ないタイミングで解約することで課税金額の平準化に使用できるが、特にそのような波がない場合は解約するタイミングに苦労すると思われる。

少し変わった扱いとしては、ふるさと納税がある。これは控除額を増やすというよりは、最終的に確定した課税所得分の枠の範囲内であれば、ただ同然でふるさと納税返礼品をゲットできるお得システムだが、「確定申告する課税所得」によって利用可能金額が変わるので、個人事業主は利用可能金額の予測がしづらく使い辛い面がある (確定申告する時点では既に対象年のふるさと納税期間は終了しているため)。 とは言うものの、可能な限り利用可能金額の限度いっぱいまで使っておかないとある意味損なので、11 月ぐらいまでは抑えめに利用しておき、12 月になってほぼ仕訳データの入力が終わった時点で一度課税所得を算出してみて (会計ソフト使ってれば確定申告処理を仮で行うだけなので、楽)、枠ギリギリまで使うのが良いと思われる。

参考

個人事業主のふるさと納税上限額はいくら?計算方法をやり方を紹介 – 森の食卓

住民税の算出フロー

県・市に対して納める税金。確定申告すると税務署から市役所に確定申告データが送られて、それを基に市役所で住民税の算出を行うため、市役所に対して別途申告する必要は通常ない。

所得税のフローと比較すると、収入から経費を引いて所得を出すところまでは同じで、その後の所得控除以降が住民税個別の処理となる。

とは言うものの、所得控除項目は基本的には所得税の所得控除と同じ様子。

控除額については異なるが、自分が確認した限りは、大体所得税の控除額の 9 割位に下がってる感じ (社会保険料控除や小規模企業共済等掛金控除など、全額控除となるものは住民税の場合も全額控除)。

まとめると、住民税の算出フローも基本的には所得税の算出フローに沿う形になり、経費や所得控除など節税努力した項目は、住民税でもほぼそのまま反映される。

所得控除項目の詳細

住民税の算出は各市区町村で行うので、控除の詳細は自分の住んでいる市区町村のサイトなどで確認する必要がある。 とは言うものの、ほぼほぼどこも同じ様子 (差異があったとしても誤差レベル)。 上述したように確定申告時の項目とほぼ同じ項目、同じような効果で控除が行われるので、住民税の節税対策を別途考慮する必要はない。

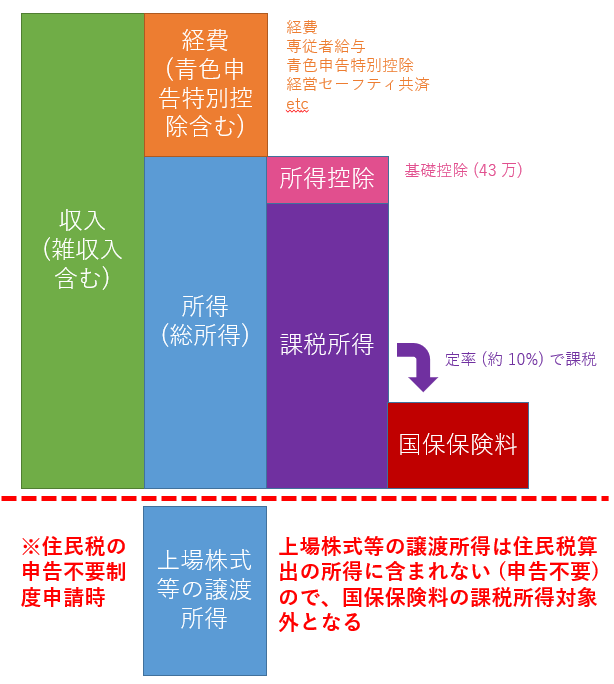

国民健康保険税の算出フロー

所謂、国民健康保険料。任意継続や国保組合を利用しているなどであれば関係ないが、IT フリーランスだとほぼほぼ皆さん国保に加入しているはず。 住民税と同様、国保についても保険料算出は市役所の方で行い、算出フローもほぼ同じではあるが、所得控除項目が基礎控除しかないのが大きな違いとなる。 このため、経費による節税は国保でも引き続き有効だが、小規模企業共済など所得控除による節税は、国保の保険料算出には影響しない。

所得控除項目の詳細

上述の通り、所得控除項目が基礎控除しかないため、所得控除項目による節税は不可。

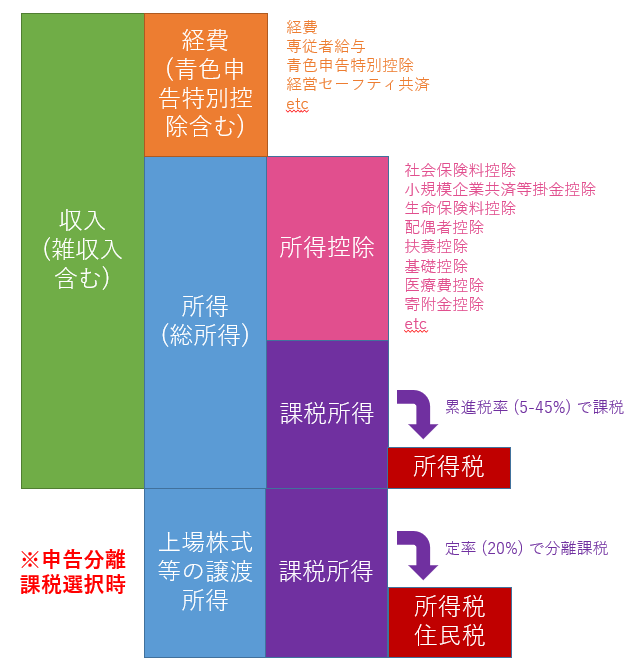

株式の売買を行っている場合の注意点について

株式の売買を行っている場合、基本的には申告分離課税を選択して確定申告することになると思うが、一点注意が必要な点がある (詳細は後述)。

まず、所得税、住民税については、申告分離課税を選択することで事業所得に対する課税とは分離され、特段考慮必要な事項はない (特定口座で源泉徴収済みのはずなので、確定申告時に更に課税されるような話でもない)。

※ 以下は自分の勝手なイメージ

申告分離課税を選択した際の国民健康保険税算出への影響について

所得税、住民税には影響しないが、国保の算出だけは、実は影響する。

国保の課税対象所得は、「総所得金額等」となっているのだが、この定義は「総所得 (事業所得)」+「分離課税として申告された譲渡所得」で構成されている。

つまり、分離課税で株式の利益を申告した場合、以下のような算出フローとなる。

よって、仮に事業所得と同額の株式譲渡所得が発生していた場合、国保保険料は事業所得だけの時と比べると倍になる計算になる (はず)。

株式の譲渡益を国保の算出対象から外したい場合の対応について

株式の譲渡益を国保の算出対象から外す方法が実はあり、その方法としては、「確定申告は申告分離課税を選択した場合でも、住民税は申告不要を選択する」となる。 通常、確定申告で申告分離課税を選択した場合、その情報でそのまま市区町村にも連携されるので、住民税の算出時も申告分離課税が使用される。 この住民税の算出方法として「申告不要制度」を別途選択することが実は可能で、この選択をした場合は「株式の譲渡益」が「総所得金額等」に含まれなくなるので、結果的に国保保険料の算出対象からも外れる。

ただ、確定申告は申告分離課税を選択し、住民税は申告不要を選択したい場合、市区町村にその旨の依頼をする必要がある。この依頼をしないと、住民税も自動的に申告分離課税で処理される。

申告不要制度を利用した場合、当たり前だが申告分離課税のメリットは受けられないので、その点は注意。

(自分も実際に住民税の申告不要制度を依頼したことはないので、認識間違ってるとこあるかも・・・)

参考

- 住民税の申告不要制度について - 相模原市南区の税理士・相続や資産承継に強い五十嵐税理士事務所

- 株式・配当等の確定申告と保険料について 西東京市Web

- 証券税制に関するQ&A│税制関連│SMBC日興証券

- 株や配当の確定申告で国民健康保険料がアップ!?でも住民税の『ある手続き』でこれを回避出来る!【特定口座と確定申告】 - YouTube

- 特定配当等及び特定株式等譲渡所得金額の所得税と異なる課税方式の選択について | 水戸市ホームページ

国保保険料の限度額について

国保保険料については天井があり、大体 100 万円ぐらいが限度額となっている。 そのため、仮に事業所得で 1,000 万円ある場合はその時点で国保保険料の上限に達しているので、それ以上いくら所得が増えようが国保保険料が上がることはなく、上述した株式の譲渡所得の考慮も不要になる (はず)。